官方微信

手机客户端

设为首页

收藏本站

扫一扫,关注我们

QQ登录

微信登录

登录

注册

我的空间

我的消息

我的积分

我的收藏

我的好友

我的相册

我的道具

帐号设置

退出登录

免费发布信息

首页

Portal

新闻资讯

论坛

BBS

城事杂谈

求职招聘

房屋出租

织里跳蚤

房产资讯

关于我们

导读

首页

房产

装修

亲子

婚嫁

美食

汽车

旅游

娱乐

信息

求职

租房

二手房

招聘

拼车

二手车

服务

生活服务

城事杂谈

跳蚤市场

便民服务

社区

城事杂谈

情感天空

户外旅游

房产楼市

装修装饰

美食天地

当前位置:

»

论坛

›

城市生活

›

房产资讯

›

帖子

警心向党 为民保畅 永远跟党走! |

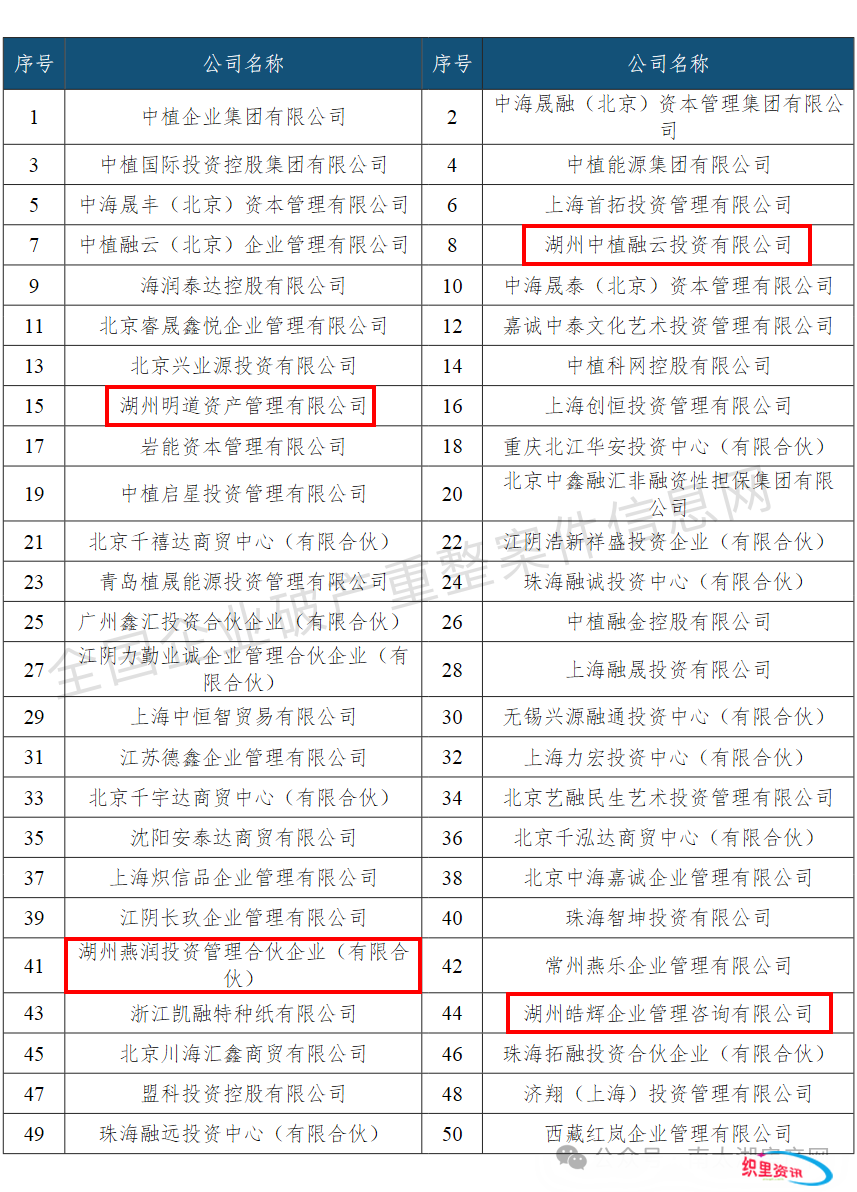

负债超过恒大,这家巨头破产,涉湖

38℃?!未来一周“大火收汁”,湖

[ 汽车天地 ]

调查|从月入几十万,到难挣租金,二手车

[ 汽车天地 ]

长安争气的儿子!深蓝汽车6月交付16659辆

[ 理财 ]

《稀土管理条例》正式发布,中国稀土财产

[ 汽车天地 ]

中国小女孩向马斯克报特斯拉Bug 马斯克回

[ 理财 ]

起底贷款骚扰电话:一人一天打200个,银

返回列表

发帖

回复

查看:

46

|

回复:

0

各国居民杠杆率排名!

[复制链接]

时尚童年

时尚童年

当前离线

积分

19170

关注TA

发消息

发表于

前天 02:41

|

来自:中国广东

来自手机

|

显示全部楼层

|

阅读模式

近三年,全国楼市持续大幅降温,房价大跌,至今仍未见底。

关于本轮楼市罕见的大降温,许多机构和专家做了很多有益的探究。

其原因是多元且复杂的,其中之一,多数人认为:

居民部分的杠杆率攀升太快、冲得太高,扛不住了。

也就是说,很多家庭为了买房,或者正在还住房按揭,家庭资金被房贷掏空了;或者说为了买房、住房,预支透支了未来很多年的家庭收入。

那么,问题来了,

居民部分杠杆率,多高才算高,多低才算合理?

当前我国处于什么水平,未来会怎么变革?

为了搞清楚这一点,老杨放眼全球(做房地产宏观研究必须得有国际视野),做点居民部分杠杆率(

家庭债务占国内生产总值,也可称家庭债务率

)的国际比较吧。

先说明一点:各国家庭负债,结构有差异,但重要都是房贷,尤其是东亚国家房贷占比更大些。另外,正由于此,居民部分杠杆率走势图,同时也是个人房贷规模与占比的走势图,同时也就是

各国房地产市场发展的生命周期图。

注意看完噢,中国在最后。

首先看张全球纵览图

根据国际组织的统计,2023年全球42个国家或地区的居民部分杠杆率,瑞士最高,达126%,其次是澳大利亚、加拿大;最低的是墨西哥和印尼,16%。

总体来看,发达国家和地区,尤其是移民国的杠杆率较高;发展中国家杠杆率较低。

中国为62%,略高于中位数的56%,明显高于发展中国家的平均水平。

这么简单对比之后,大家先有一个大略的认知。

接下来,先我们对典范国家做进一步的比对性分析。

1、美国

二战后至60年代中期,美国急缺房,居民买房量快增,家庭杠杆率升超40%,80、90年代缓升。

在超宽松货币政策,以及小布什支持提升住房自有率的背景下,2001至2007年美国楼市繁荣,尤其是房贷超级宽松,导致美国家庭杠杆率一路急升至98%。

07年房价开始下跌,次贷危机发作,厥后房价连跌五年。美国人买房意愿大降,同时利用贷款方面也谨慎起来。于是家庭杠杆率持续下滑至2019至2020年一季度的75%。

厥后,为应对疫情美国货币超级放水,贷款买房积极性提升,杠杆率小升至2021年初的80%;随着由于房贷利率渐趋上升,买房热情下降,杠杆率重新回落。

虽然22年7月以来美国房价下跌,但从杠杆率上看,当前美国房价泡沫程度远小于2006-07年。

2、英国

英国,虽然是比美国还要老牌的资源主义国家,但二战后恒久实行带有一定福利化色彩的住房制度,所以很长时间内,英国的家庭杠杆率低于美国。

80年代撒切尔夫人出任首相后,进行住房制度改革(更加市场化)之后,英国人买房量大增,导致家庭杠杆率持续快增10年左右。

进入本世纪的头十年,在宽松货币政策推动下,英国家庭杠杆率出现第二波快增,最高冲至97%。

美英哥俩亲。这组指标技能形态很相似。

只是,由于次贷危机没发生在英国,且2010-2011年受欧债危机影响,英国杠杆率见顶时间滞后美国2年多。

如今,仍在80%以上。

3、澳大利亚

闻名移民国,且为非传统意义上的欧美国家,一定程度上受亚洲影响。中国人爱润的地方之一。

1990年代之前,澳大利亚家庭杠杆率增长痴钝,90年代开始提速增长,01年开始加速,直至08年发作国际金融危机,这段时间的快增背景与美英相似。

与美英不同的是,08年时澳大利亚的杠杆率已高达110%。作为移民国,部分人收入在国外(如中国)、还贷在澳大利亚,杠杆率高一点,可以理解。

2013至2017年,澳大利亚一波较大规模的房价上涨,导致杠杆率随之上升,超过120%。

近两年,杠杆率有所下降。

接来下,眼光转向亚洲,这对于我国的参考价值更高些。

4、日本

60年代初,日本家庭杠杆率只有20%,处于房地产市场大发展的初期。

厥后,不停保持较快增长,直至1990年,其中87-90年增速最快,对应楼市超级繁荣,泡沫急速膨胀。

1991年楼市泡沫破灭!

但直至2001年,杠杆率维在70%左右的高位盘整。这个高位横了十年的形态,有点奇怪(一样平常会下降)。

老杨推测有两个原因:1、虽然日本人买房与新增贷款量下降,但断供的家庭很少(不像07年后的美国);2、泡沫破后,日本经济增速很低,也即计算杠杆率的分母增长极慢。

2001年至2016年,日本家庭杠杆率先下降后盘整,企稳在60%。

2017年以来,随着楼市持续回暖,杠杆率反弹,

2021年以来在68%左右盘整。

值得一提的是,

虽然当前日本家庭杠杆率反弹之后接近90年代的历史高位,但基本没什么房价泡沫。

因此,大家不能简单的将房价泡沫与家庭杠杆率相挂勾。

这叫“以时间换空间”。细品一下吧。

5、韩国

韩国经济起飞晚于日本,加之二战之后至90年代在住宅制度方面带有一定的计划经济色彩,市场化程度明显低于日本。所在直至90年代后期,韩国家庭杠杆率也只有40%多一点。

05年后,家庭杠杆率持续增长;值得关注是,20年初至21年初有一波急升,这与疫情后货币大放水有关,并且使杠杆率一举冲破100%大关。居然比90年代初的日本还要高一点。

同学们,

这岂非不是泡沫吗?有因,必有果。2022年以来韩国房价由热转冷,一年时间便急跌二成

。这不是泡沫破灭,又是何物?

近两年,杠杆率盘整中略降,仍超100%。作为非移民国,韩国杠杆率这么高,是否意味着这轮楼市降温时间会比较长?

6、泰国

泰国经济起飞晚于韩国,房地产市场发展亦如此。90年代初,泰国的家庭杠杆率不足30%,略高于中国。

90年代,泰国经济繁荣,房价大涨,97年泰铢崩盘,并引爆东亚金融危机。

与之相同等,90年泰国家庭杠杆率快速攀升,97年50%多,见顶;厥后回落。

从去杠杆上看,泰国花了较长时间,98年至08年,花了十年时间。

09年-2015年,杠杆率持续上升,超过97年高点,

达到70%,这是日本泡沫时期的水平,但却不能用来衡量泰国的房价泡沫!

2020年杠杆率拉升至91%,幅度太大,估计属于统计方面的非常,由于这一时段泰国楼市并没出现相对应的超级繁荣。

7、中国

与上述六国相比,我国经济起飞最晚,住宅市场化则更晚。

2010年之前,我国家庭杠杆率仍低于30%,居民所持有的房贷总量与经济总量相比很小,还处于长个子的阶段。

07年楼市火爆,杠杆急升,但这么急还是有点非常。

08年楼市降温,杠杆盘整中微降。

09至20年,总体呈上升态势。

21年初最高达62%,厥后至今,高位盘整, 今年5月为63.7%。

关于我国居民杠杆率,略做展开,再看两个指标。

第一个指标,居民贷款余额同比增速

过去10年,增速高点是2017年初前后,正是全国楼市繁花似锦之际;厥后进入下行通道,其中2020二季度至2021一季度,略有反弹,当时全国楼市出现新一轮的局部行情。

2023年,在低位盘整了一年。

2024年以来,再度下行,今年5月已降至4.39%的历史最低点!

什么时候降至负增长,也就意味着居民部分贷款池子的水位下降,那将是痛不欲生之痛哎。但愿别出现!

第二个指标,居民部分存贷差

也就是存款总额,减去,贷款总额。

这个指标,反映的是:居民更愿贷款,还是更愿存款?

回顾过去历史,基本规律是:

楼市好的时候,存贷差下行(居民更愿贷款);楼市差的时候,存贷差上行(居民更愿存款)。

2020年以来,存贷差进入上行通道;尤其是2022年以来,持续快速上升,这一形态历史罕见!

这意味着居民不愿消费、不敢投资,一门心思想着存钱!存钱!存钱!

这一上行通道如果不能中断,则对于经济和楼市的负面影响较大。

各位,请发挥主观能动性,拿中国与六个典范国家,尤其是东亚三国比较之后,大家有什么感觉?

老杨的观点有三:

一、从杠杆率历史变革来看,楼市需要较长时间调整。

本轮我国楼市降温的压力大于08年,楼市下降时长与幅度也应大于08年。

或者换种说法,杠杆率连增12年、且突破60%大关后,居民负债有所透支,楼市存在泡沫,需要调整、休养较长时间。

二、静态来看,当前63%的杠杆率,超过发展中国平均水平

。

但我国是否已脱离了发展中国家?有些欧美国家提出我国已不算穷了,已进入发达国家了!

客观地讲,我国的综合实力、人均经济水平,确实不低了。

所以,63%的杠杆率高于发展中国家,但总体低于发达国家,接近42个国家或地区的中位数,基本可以认为属于中性水平。

与上述六个典范国家相比,我国是最低的!

几年之后,我国家庭杠杆率还会再次反弹,而且大概率会再创新高,等到70%的时候,大家也不要认为房价泡沫会大于2021年。届时,如果哪个无知的大嘴经济学家敢这么说,咱们一起揙TA!

三、本轮我国居民杠杆率还将调整多久?

2021年以来,我国居民杠杆率不停盘整, 已经三年半了。

日本房价泡沫破来后,杠杆率维在70%左右盘整了十年之久,厥后才下行。

韩国房价近两年下跌,杠杆率停止攀升,同样是盘整形态,只是杠杆率超100%,远高于当前日本泡沫破后的70%和我国的63%。

老杨的感觉是:我国居民杠杆率未来2-5年基本平稳,大概会小降一些;厥后就会进入新一轮上升通道。

总体来看,预判杠杆率走势,难度挺大,欢迎各位高手指教或补充……

来源:

https://view.inews.qq.com/k/20240629A06OYC00

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作!

post_newreply

回复

使用道具

举报

返回列表

发帖

回复

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

点击附件文件名添加到帖子内容中

描述

本版积分规则

发表回复

回帖并转播

回帖后跳转到最后一页

精选推荐

警心向党 为民保畅 永远跟党走!

名单公布!

首个全国生态日主场活动在湖州举

2023绿色低碳创新大会在湖州举行

《焦点访谈》关注湖州!

市共同富裕领导小组召开第五次会

织里镇家园志愿广场本周活动预告

防诈骗小课堂,提高警惕!

7天1检!常态化核酸检测提醒!

友情链接

浙沪导航

网站目录

万向娱乐

关闭

站长推荐

/1

关注织里资讯微信公众号

关注织里资讯微信公众号

查看 »

浙江网络警察报警平台

经营性网站备案信息

湖州市公安局网监备案

不良信息举报中心

联系客服

关注微信

下载APP

返回顶部

返回列表

点击联系客服

在线时间:8:30-17:00

客服电话

13362228119

电子邮件

511400718@qq.com

扫一扫,关注我们

下载APP客户端

/1

/1